Plano averbado e instituído: benefícios e diferenças

A diferença entre plano averbado e instituído está na contribuição da empresa: em uma ela faz aportes e na outra apenas o funcionário.

Plano averbado e instituído são duas soluções de previdência privada que beneficiam tanto empresas quanto colaboradores.

Enquanto o plano instituído inclui aportes da empresa (match), que incentiva a formação de uma reserva financeira, o averbado permite que o colaborador contribua por meio de descontos em folha, sem custos adicionais para a empresa.

Ambos oferecem vantagens fiscais, segurança financeira e facilidade na sucessão patrimonial.

Vamos entender mais sobre cada um deles?

O que é um plano instituído?

Um plano instituído é um tipo de poupança ou previdência privada em que o empregador contribui junto com o colaborador, o que incentiva a formação de uma reserva financeira.

Nesse modelo, a empresa pode igualar parte ou todo o valor aportado pelo funcionário, dentro de limites preestabelecidos.

Essa prática, conhecida como match, é uma forma de benefício corporativo que fortalece o vínculo entre empregador e empregado.

Deste modo, no plano instituído, a empresa define um percentual de correspondência (match) e um limite máximo para suas contribuições.

Exemplo de plano instituído

Se uma organização oferece um match de 80% com limite de 6% do salário, um funcionário que ganha R$ 2.000 e aporta R$ 120 (6% do salário) receberá R$ 96 da empresa (80% de R$ 120).

Caso o colaborador contribua com R$ 150, a empresa aportará apenas R$ 96, o que respeita o limite de 6% do salário.

Essa dinâmica gera um retorno imediato para o funcionário, além dos rendimentos do fundo de previdência.

E em um cenário de juros baixos, como a Selic em patamares reduzidos, os planos instituídos tornam-se ainda mais atrativos, pois funcionam como uma ferramenta eficaz para reter e atrair talentos, além de promover a segurança financeira dos colaboradores.

O que é plano averbado?

Um plano averbado é um tipo de previdência privada em que apenas o funcionário realiza as contribuições, sem aportes por parte da empresa.

Nesse modelo, a empresa atua como facilitadora, ou seja, desconta o valor da contribuição diretamente da folha de pagamento e repassando-o à seguradora, por exemplo.

Exemplo de plano averbado

Um colaborador que opta por contribuir com R$ 200 mensais terá esse valor descontado de seu salário e direcionado ao plano de previdência, sem acréscimos por parte da empresa.

Leia também: Previdência privada fechada - tudo o que você precisa saber

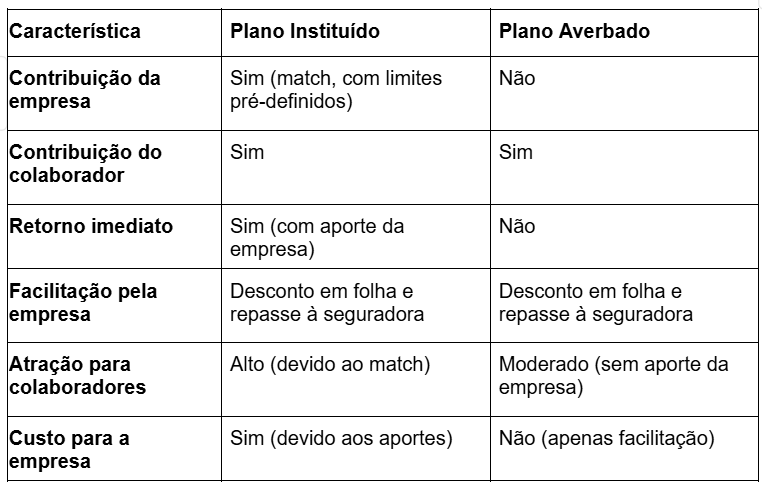

Qual a diferença entre plano averbado e instituído?

A principal diferença entre plano averbado e instituído está na contribuição da empresa: no plano instituído, a empresa faz aportes (match) junto com o colaborador, enquanto no averbado, apenas o funcionário contribui.

Abaixo, elaboramos uma tabela que mostra todas as diferenças entre plano averbado e instituído. Confira!

Plano averbado e instituído: benefícios

Além de proporcionar maior segurança financeira e qualidade de vida no futuro, esses planos oferecem vantagens significativas em comparação a outros investimentos não previdenciários.

Veja abaixo quais são os benefícios do plano averbado e instituído.

Menor alíquota de IR

Um dos principais benefícios do plano averbado e instituído é a aplicação da tabela regressiva do Imposto de Renda.

Após 10 anos de investimento (contados a partir de cada aporte), a alíquota de IR cai para apenas 10%, a mais baixa entre os produtos financeiros não isentos de impostos.

Isso torna os planos de previdência uma opção atraente para o longo prazo.

Sem come-cotas

Diferente de fundos de investimento comuns, os planos de previdência não sofrem a incidência do come-cotas, mecanismo que antecipa o pagamento do Imposto de Renda a cada seis meses.

Sem essa cobrança, o valor investido não é reduzido periodicamente, o que permite que o rendimento incida sobre um saldo maior.

Além disso, o pagamento do IR é postergado até o momento do resgate ou recebimento da renda, o que, em muitos casos, ocorre após décadas, logo, gera um impacto positivo significativo no retorno líquido.

Postergação fiscal

Uma das principais vantagens do plano averbado e instituído é a postergação fiscal, especialmente nos planos PGBL.

Nessa modalidade, é possível deduzir até 12% da renda bruta anual na declaração do Imposto de Renda (no modelo completo), reduzindo a base de cálculo do IR.

Além disso, o valor deduzido pode ser reinvestido no plano, algo que potencializa o efeito dos juros compostos ao longo do tempo.

Leia também: Guia completo sobre benefício fiscal e previdência privada

Sucessão patrimonial

Os planos de previdência também são uma ferramenta eficaz para a sucessão patrimonial.

Em caso de falecimento do titular, o valor investido não entra em inventário, sendo transferido diretamente aos beneficiários indicados.

No caso do plano VGBL, há ainda a isenção do Imposto de Transmissão Causa Mortis e Doação (ITCMD), o que facilita a transferência do patrimônio aos herdeiros.

Plano averbado e instituído: como funcionam para empresas?

Os planos averbados e instituídos funcionam como ferramentas estratégicas para as empresas, pois oferecem benefícios fiscais e de gestão de custos.

No plano instituído, a empresa contribui junto com o colaborador (match), e esses aportes não sofrem encargos trabalhistas, algo que reduz o custo em cerca de 35% comparado ao salário.

Já no plano averbado, a empresa atua como facilitadora, sem custos diretos, descontando as contribuições do funcionário diretamente da folha de pagamento.

No caso do plano instituído, os aportes da empresa podem ser deduzidos como despesas operacionais na apuração do IRPJ e CSLL, desde que a empresa opere no regime de lucro real, com um limite de 20% da folha salarial dos participantes.

Por exemplo, ao aportar R$ 1.000 em um plano instituído, o custo real para a empresa pode cair para R$ 660, considerando a dedutibilidade e uma alíquota de 34% de impostos.

Em comparação, o mesmo valor pago como salário custaria R$ 1.010.

Além disso, ao oferecer um match de 5% do salário bruto, o aumento real nos custos da folha de pagamento pode ser de apenas 2,6%, considerando uma taxa de adesão de 80% dos funcionários.

Isso torna os planos instituídos uma opção vantajosa para atrair e reter talentos, enquanto os planos averbados são uma alternativa de baixo custo para oferecer benefícios adicionais aos colaboradores.

Conclusão

Os planos averbados e instituídos são ferramentas valiosas para empresas e colaboradores, pois promovem segurança financeira, benefícios fiscais e estratégias de retenção de talentos.

Enquanto o plano instituído oferece aportes da empresa (match), o averbado facilita a contribuição do funcionário sem custos adicionais para a organização.

Ambos são eficazes para o planejamento de longo prazo e sucessão patrimonial.

E para simplificar a gestão desses benefícios, a Stay oferece soluções flexíveis e descomplicadas, que ajudam a sua empresa a implementar planos de previdência de forma eficiente e vantajosa.

Conte com a Stay para preparar o futuro da sua equipe!

.jpeg)